Il 2025 conferma il ruolo sempre più centrale del gioco a distanza all’interno dell’ecosistema del gioco pubblico italiano, ma allo stesso tempo restituisce un quadro articolato, fatto di espansione della base utenti, forte dinamismo operativo e una distribuzione della spesa estremamente polarizzata.

Il primo dato da cui partire è quello relativo alla vita dei conti di gioco. Nell’arco dell’anno sono stati aperti oltre 6,2 milioni di nuovi conti (fonte ADM), a fronte di circa 2,9 milioni di chiusure e oltre 2,5 milioni di conti sospesi. Colpisce in particolare il numero dei conti dormienti, che supera i 4,2 milioni, segnale evidente di un’elevata rotazione e di un utilizzo non continuativo da parte di una quota significativa di utenti. I conti bloccati restano invece marginali, poco più di 13 mila, a testimonianza di un sistema che, pur monitorato, presenta una stabilità operativa complessiva.

Se si passa all’attività effettiva, emerge una base media di circa 3,7 milioni di conti “giocanti” al mese. Il dato ufficiale, che Jamma è in grado di riferire, è rilevante perché indica che, a fronte di oltre 17 milioni di conti attivi complessivi, solo una parte partecipa con continuità al gioco. Ancora più significativo è il numero delle giocate, che sfiora i 240 milioni al mese. Il picco si registra a dicembre con oltre 272 milioni di giocate, mentre il minimo si osserva nei mesi estivi, in particolare a giugno, quando l’attività scende sotto i 200 milioni. La stagionalità è evidente e riflette dinamiche già note: rallentamento nei mesi estivi e accelerazione nell’ultimo trimestre dell’anno.

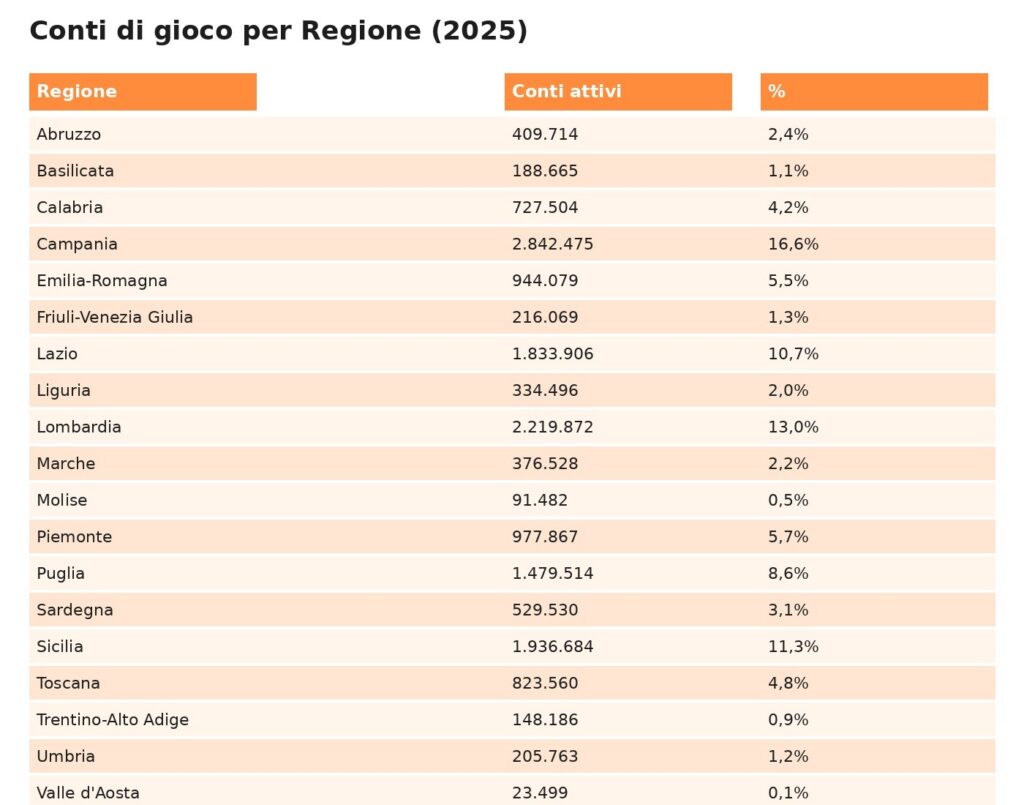

La distribuzione territoriale dei conti attivi conferma il peso delle grandi regioni. Campania e Lombardia guidano la classifica con il 16,6% e il 13% dei conti totali, seguite da Sicilia e Lazio. Nel complesso, Nord e Sud si dividono quasi equamente il mercato, con circa un terzo ciascuno, mentre Centro e Isole restano più distanti. Si tratta di un equilibrio che riflette sia la densità demografica sia una maggiore propensione al gioco in alcune aree del Paese.

Interessante anche il profilo demografico. La fascia più rappresentata è quella tra i 25 e i 34 anni, con oltre 4,8 milioni di conti, seguita dalla fascia 18-24 e 35-44. Il dato più evidente, però, è il divario di genere: gli uomini rappresentano la larga maggioranza in tutte le fasce d’età, con una presenza che in alcuni casi è quasi quadrupla rispetto a quella femminile. Questo squilibrio conferma una caratteristica strutturale del mercato del gioco online.

Dal punto di vista dinamico, il numero complessivo dei conti attivi mostra una crescita costante nella seconda parte dell’anno. Dopo una fase di stabilità tra primavera e inizio estate, da agosto in poi si osserva un’accelerazione che porta a un incremento complessivo del 5,1% tra gennaio e dicembre. Il trend prosegue anche nei primi mesi del 2026, segno di una domanda ancora in espansione.

Sul fronte finanziario, le ricariche rappresentano uno degli indicatori più significativi. Nel 2025 sono state effettuate oltre 337 milioni di operazioni per un valore complessivo di circa 13,2 miliardi di euro. L’importo medio per ricarica si attesta intorno ai 39 euro mensili, con una crescita progressiva nel corso dell’anno che culmina nei mesi finali. Si tratta di un dato che suggerisce un comportamento di spesa frazionato, basato su versamenti frequenti ma di importo contenuto.

L’analisi dei mezzi di pagamento evidenzia una netta predominanza degli strumenti digitali. La carta di credito rappresenta da sola quasi il 60% delle operazioni e oltre il 53% degli importi movimentati. Gli e-wallet seguono con una quota rilevante sia in termini di volumi sia di valore, mentre le ricariche “scratch” e quelle effettuate nei punti vendita mantengono ancora un peso significativo, segno che una parte della domanda continua a preferire canali più tradizionali o ibridi. Residuali, invece, bonifici, bollettini e assegni.

Uno degli aspetti più interessanti riguarda la distribuzione della spesa. La maggior parte dei conti si concentra nelle fasce più basse: quasi la metà degli utenti registra una spesa annua inferiore ai 100 euro, mentre oltre il 60% resta sotto i 300 euro. Questo dato restituisce l’immagine di un’utenza ampia ma a bassa intensità di spesa. Allo stesso tempo, esiste una minoranza di utenti con livelli di spesa molto più elevati, anche se numericamente ridotta. Si tratta di una struttura tipica dei mercati digitali, dove pochi utenti ad alta intensità contribuiscono in modo significativo ai volumi complessivi.

Nel complesso, il quadro che emerge è quello di un mercato maturo ma ancora in evoluzione. La crescita dei conti attivi, l’intensità delle giocate e la diffusione dei pagamenti digitali indicano un settore ormai stabilmente radicato nelle abitudini degli utenti. Allo stesso tempo, l’elevato numero di conti dormienti e la forte concentrazione della spesa suggeriscono che la partecipazione è ampia ma spesso discontinua.

Per gli operatori, questi dati offrono indicazioni precise: da un lato la necessità di lavorare sulla fidelizzazione, dall’altro l’importanza di strumenti di monitoraggio sempre più sofisticati per comprendere i comportamenti di gioco. Per il regolatore, invece, la sfida resta quella di accompagnare questa crescita mantenendo un equilibrio tra sviluppo del mercato e tutela del giocatore, in un contesto sempre più digitale e competitivo.